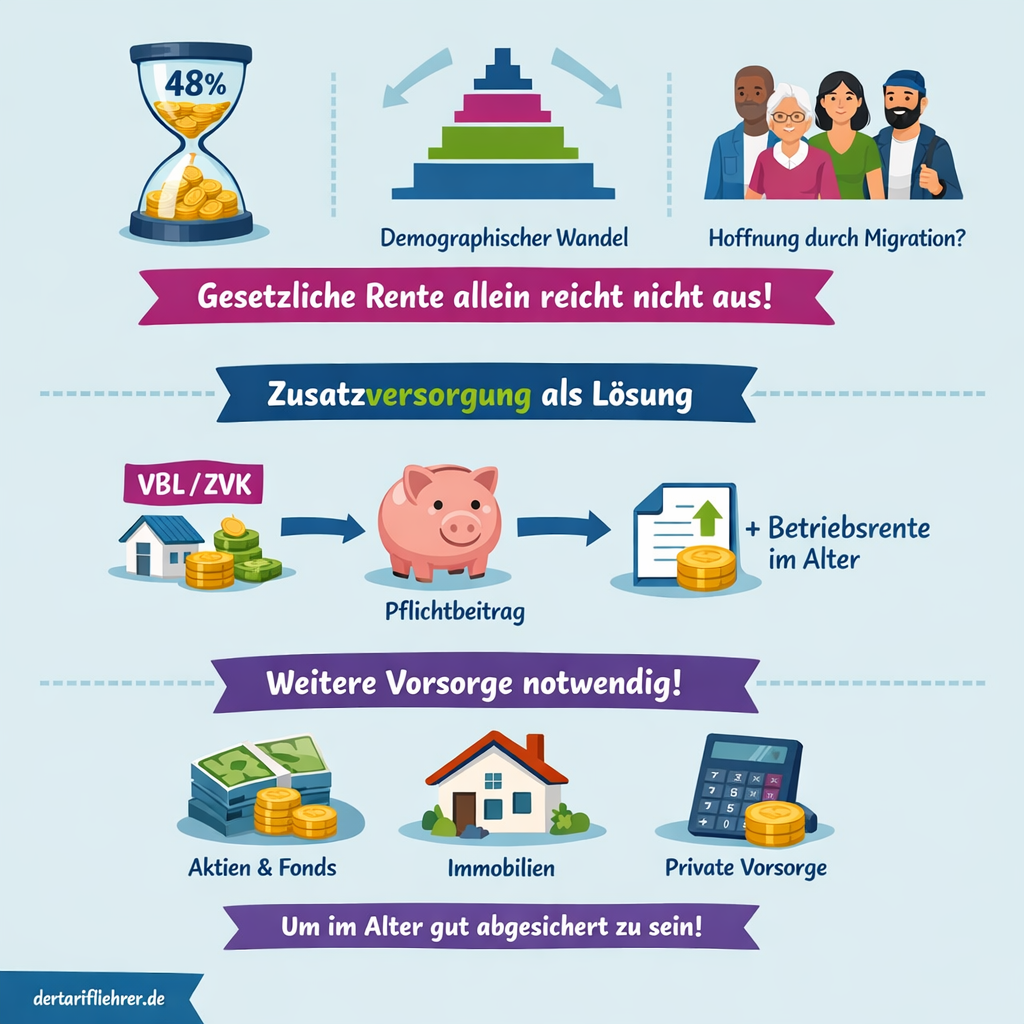

Dass bei alleinigem Vertrauen in die gesetzliche Rentenversicherung große Einschnitte im beruflichen Afterlife warten, dürfte inzwischen hoffentlich jedem klar sein. Politische Bekenntnisse zu Zahlen wie 48% können mit der nächsten Legislatur schon Schall und Rauch sein. Deutschland hat ein demographisches Problem, das man abmildern aber nicht aufheben kann. Sehen wir mal von politischen Lösungen ab (die Hoffnung durch Migration für ausreichend Beitragszahler zu sorgen, dürfte sich genauso zerschlagen, wie eine plötzliche Anhebung der Fertilitätsrate in Deutschland oder die Vorstellungen von einer solidarischen Rentenkasse in die alle einzahlen), wie kann man sich selbst weitere Standbeine schaffen, um im Alter nicht in die Grundsicherung zurückzufallen?

Die realistischste Variante dürften weitere individuell finanzielle Konzepte zur Zusatzversorgung sein. Hier haben die Tarifpartner im TV-L und im TV-ÖD bereits ein Konzept eingeführt, welches allerdings nicht alternativ sondern obligatorisch also verpflichtend ist: die Zusatzversorgung über die VBL oder ZKV. Je nachdem, ob kommunal oder im Länderbereich, zahlen also die Beschäftigten einen Anteil ihres Bruttogehalts in eine Versicherung zur Zusatzversorgung, um die gesetzliche Rente im Alter aufzustocken.

Für TV-L Beschäftigte regelt alles der ATV (Tarifvertrag Altersversorgung) für denTV-ÖD nennt sich das dann ATV-K. Meine persönliche Meinung: DRV und VBL werden trotzdem nicht reichen, um bei einem fiktiven Renteneintritt im Jahr 2040 einfach wie bisher weiterzuleben. Nachdem in Teil 1 schon die Vorzüge der nur schwach intuitiven gesetzlichen Rentenversicherung dargestellt wurden, schauen wir mal ob man das Konstrukt VBL besser verstehen kann.

Punkte, Punkte, Punkte – das kennen wir schon von der DRV und auch in der VBL werden diese fleißig gesammelt. Aber natürlich gibt es hier wieder ein etwas anderes Berechnungssystem. Dein zusatzversorgungspflichtiges Jahresentgelt wird durch 12 geteilt und dieser Betrag dann durch 1000. Das Ergebnis wird mit dem „Altersfaktor“ multipliziert. Der Altersfaktor sorgt dafür, dass Beiträge in jungen Jahren stärker ins Gewicht fallen. Im ATV ist festgelegt, dass der errechnete Wert mit 4,00€ multipliziert wird. 100 Punkte entsprechen also 400 Euro. Wieviele Versorgungspunkte stehen eigentlich auf deinem letzten VBL-Bescheid?

Dass es für Zeiten, in denen nichts eingezahlt wird, auch keine Punkte gibt, versteht sich fast von selbst, allerdings gibt es z.B. für Elternzeit sogenannte „soziale Versorgungspunkte“ und bei Teilzeit anteilige.

Je später du ins Lehramt eingestiegen bist, desto mehr Gedanken solltest du dir um eine weitere private Vorsorge (wie z.B. Aktienfonds, die den Weltmarkt abbilden o.ä.) machen. Ich bin aber kein Finanzberater. Daher sind meine Erklärungen hier auch nur als Hinweis zu verstehen, wie alles ungefähr funktioniert. Eine genaue Rentenberechnung kann ich nicht leisten, aber auch von der VBL gibt es den jährlichen Brief mit der Übersicht. Überschlagsmäßig (keine Sonderfälle) kann die VBLklassik ca. 15-20% des letzten Bruttogehalts (bei 35+ Versicherungsjahren) ausmachen.